Mit dem Jahressteuergesetz 2020 hat der Gesetzgeber Änderungen im Gemeinnützigkeitsrecht beschlossen. Im Gegensatz zu anderen Reformvorhaben handelt es sich hierbei um Änderungen im Gesetz, die den Betroffenen, hier also steuerbegünstigten Körperschaften, eher mehr als weniger Gestaltungsspielraum schaffen. Dies gilt insbesondere für Krankenhäuser. Von besonderem Interesse sind hier die Änderungen in § 57 Abgabenordnung (AO).

Grundsätzlich gilt für steuerbegünstigte Körperschaften, dass sie selbst ihre satzungsmäßigen Zwecke unmittelbar verwirklichen müssen. Dieses Unmittelbarkeitsgebot ist in § 57 AO verankert und erhält nun mit den neu geschaffenen Absätzen 3 und 4 eine Erleichterung des Zusammenwirkens der steuerbegünstigten Körperschaften. Sofern Körperschaften zur Verwirklichung steuerbegünstigter Zwecke zusammenwirken, kam eine Steuerbegünstigung bisher nur in Betracht, wenn beide Körperschaften mit ihren Tätigkeiten auch isoliert gesehen unmittelbar steuerbegünstigte Zwecke förderten.

In der Vergangenheit haben Krankenhäuser in vielen Fällen Hilfstätigkeiten aus dem Krankenhaus auch gesellschaftsrechtlich ausgegliedert. Dies ist etwa bei Servicegesellschaften von Krankenhäusern der Fall, die beispielsweise Speisenlieferungen oder Reinigungsleistungen gegenüber den Krankenhäusern erbringen. Die neu geschaffenen Gesellschaften waren dann in der Regel nicht gemeinnützig. Denn isoliert betrachtet dienen diese Hilfstätigkeiten keinem gemeinnützigen Zweck. Daher führte gerade in Konzernen eine Ausgliederung von unterstützenden und vorbereitenden Tätigkeiten zu einem Verlust der Steuerbegünstigung für die ausgegliederten Bereiche, obwohl vorher die Zuordnung im Rahmen eines Zweckbetriebes möglich war.

Diesem Problem, dass nur ohne Ausgliederung dem Unmittelbarkeitsgebot im Sinne eines Zweckbetriebes entsprochen wurde, hat sich der Gesetzgeber angenommen. Im Ergebnis erscheint es schwer nachvollziehbar, dass eine Tätigkeit, die bei einem Krankenhausträger dem steuerbegünstigten Zweckbetrieb zuzuordnen ist, deshalb steuerpflichtig wird, weil sie in eine Tochtergesellschaft ausgelagert ist. Denn sie dient mittelbar letztlich genauso dem gemeinnützigen Krankenhauszweckbetrieb. Mit Einführung von § 57 Abs. 3 und 4 AO soll nun die Steuerbegünstigung erhalten bleiben; auch bei Aufteilung auf mehrere Gesellschaften.

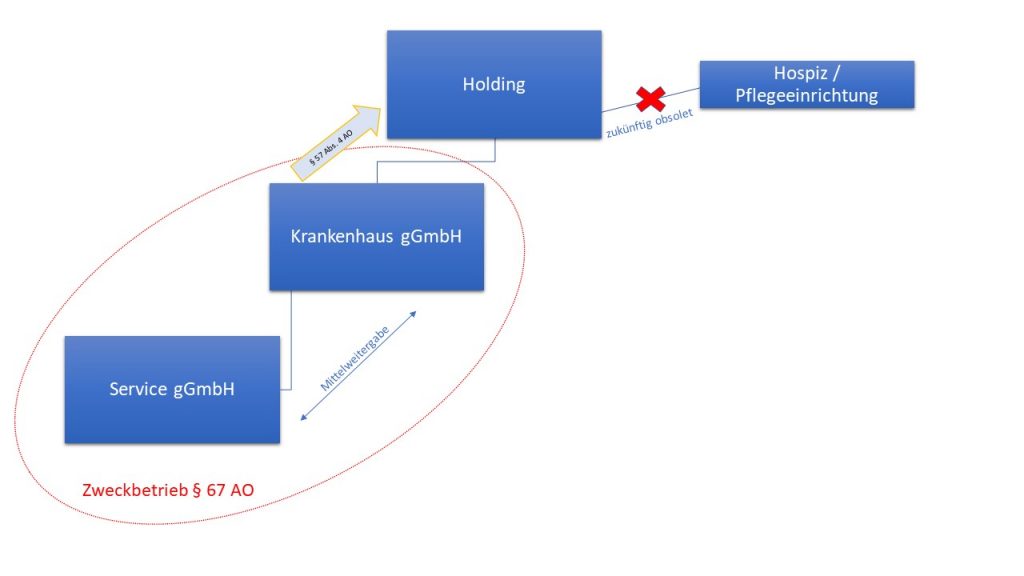

Hier setzt nun § 57 Abs. 3 AO an, der der ausgegliederten Gesellschaft im Gegensatz zum bisherigen Recht die Möglichkeit gibt, selbst gemeinnützig zu sein. Dann nämlich, wenn der Zweck der Servicegesellschaft im planmäßigen Handeln mit der gemeinnützigen Krankenhausgesellschaft verwirklicht wird, soll zukünftig auch die ausgegliederte Gesellschaft gemeinnützig sein können. Begünstigt wird damit das Zusammenwirken bei der Erbringung von Servicegesellschaften bei diesem gemeinnützigen Krankenhaus.

Insofern stellt § 57 Abs. 3 AO klar, dass die Servicegesellschaft unmittelbar i.S.d. gemeinnützigen Zweckes tätig wird, da sie den steuerbegünstigenden Zweck der Förderung des öffentlichen Gesundheitswesens im planmäßigen Zusammenwirken mit der gemeinnützigen Krankenhausgesellschaft verwirklicht.

Zu beachten ist, dass bei Leistungserbringung außerhalb des gemeinsamen steuerbegünstigten Zweckes (wie Serviceleistungen an Dritte) weiterhin ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb nach § 64 AO begründet wird. Gliedert also ein gemeinnütziges Krankenhaus seine Reinigung in eine eigenständige GmbH aus und erbringt diese Reinigungsleistungen für das Krankenhaus, kann gerade dieses Zusammenwirken in der Reinigung des gemeinnützigen Krankenhauses der GmbH die Möglichkeit der Steuerbegünstigung geben. Erbringt die ausgegliederte Service GmbH daneben auch Reinigungsleistungen gegenüber nicht steuerbegünstigten Krankenhäusern, beeinträchtigt dies die Gemeinnützigkeit im Ganzen nicht. Wohl aber ist der Servicebetrieb beim nicht gemeinnützigen Krankenhaus dann aber nicht steuerbegünstigt und wird ganz normal als steuerpflichtiger wirtschaftlicher Geschäftsbetrieb behandelt.

Mit der Möglichkeit der Steuerbegünstigung der Dienstleistungsmöglichkeit ergeben sich zukünftig vielfältige Gestaltungsmöglichkeiten. Diese betreffen insbesondere Fragen der Mittelgewährung im Verhältnis der beiden Körperschaften. Die Neuregelung kann auch bei Ausgliederung medizinischer Teilbereiche (etwa Labor) von Bedeutung sein.

Darüber hinaus hat der Gesetzgeber mit § 57 Abs. 4 AO nun geklärt, dass das Unmittelbarkeitsgebot auch dann erfüllt ist, wenn eine Holdinggesellschaft nicht selbst steuerbegünstigende Zwecke erfüllt, sondern nur Anteile an steuerbegünstigten Kapitalgesellschaften hält und verwaltet. Auch darin ist künftig ein planmäßiges Zusammenwirken zu sehen. Somit kann zukünftig eine (Krankenhaus)holding auch dann gemeinnützig sein, wenn sie selbst keine unmittelbaren steuerbegünstigten Zwecke verfolgt. Allein das Halten und Verwalten von Anteilen an steuerbegünstigten Körperschaften ist demzufolge ausreichend für die Annahme der Steuerbegünstigung der Holding.

Damit entfällt zukünftig die bisher gängige Praxis, wonach Krankenhäuser in eigene gemeinnützige GmbHs ausgegliedert wurden, bei der Holding aber noch ein eher unbedeutenderer steuerbegünstigter Geschäftsbereich verbleiben musste, um pro forma die Gemeinnützigkeit der Holding zu dokumentieren. Dies wird folglich nicht mehr nötig sein; das reine Halten der Anteile an steuerbegünstigten Körperschaften reicht aus.

Insgesamt bleibt mit Spannung zu verfolgen, wie sich nach der Neuerung deren Beteiligung an gewerblichen bzw. nicht steuerbegünstigten Körperschaften verhält. Insbesondere, wie sich die Finanzverwaltung im Anwendungserlass zur AO und anderen Äußerungen hierzu verhalten und positionieren wird.

Praxistipp: Um von der Neuregelung zu profitieren, müssen die Satzungen der betroffenen Körperschaften insofern angepasst werden, dass die Regelungen der gemeinnützigkeitsrechtlichen Mustersatzung übernommen werden und auf § 57 Abs. 3 AO verwiesen wird.

RA Dr. Hartmut Münzel

Fachanwalt für Medizinrecht

Fachanwalt für Arbeitsrecht

Lehrbeauftragter an der Heinrich-Heine-Universität Düsseldorf

weitere Informationen …

Jonas Bördner, LL.M. (Medizinrecht)

Rechtsreferendar